Il governo preannuncia una nuova stagione di privatizzazioni, ma in pochi ci credono. Arriva l’autunno ed è tempo di manovra e di legge di bilancio. Nell’ultima NADEF il Governo Meloni ha annunciato l’obiettivo di ridurre il debito pubblico dello 0,6% del PIL entro il 2026. Ciò che più ha sorpreso gli osservatori è che questo taglio al debito pubblico sia legato in larga parte adun ambizioso piano di privatizzazioni di cui si sa ancora poco. Nonostante non esista un piano concreto di cosa si voglia vendere e come, il governo ha previsto di realizzare dismissioni per 20 miliardi di euro, circa 1% del PIL. L’entusiasmo del governo è stato smorzato dalla sfiducia dei mercati, dimostrata da un aumento dello spread all’indomani della pubblicazione della Nadef.

Quella delle privatizzazioni è una storia ricorrente, che abbiamo sentito più e più volte. I cosiddetti proventi da privatizzazioni sembrano comparire in bilancio ogni volta che un governo non sa come finanziare la manovra.

Cosa rende le privatizzazioni così attraenti per i governi

In un contesto europeo in cui i Paesi ad alto debito pubblico, come l’Italia, devono impegnarsi costantemente per ridurlo, le manovre di privatizzazione sono uno strumento fondamentale. Per legge, infatti, i proventi da privatizzazione sono destinati alla riduzione del debito pubblico. Vendendo aziende pubbliche o partecipazioni in esse, i governi si impegnano a ridurre il debito senza ricorrere a misure impopolari come l’innalzamento della pressione fiscale o la riduzione della spesa pubblica.

Non si può trascurare, poi, il fascino esercitato dalla grande stagione di privatizzazioni degli anni Novanta, che rimpinguò le casse dello Stato e sostenne la creazione di nuovi mercati. “Più privato è, meglio è” riassume, in un’intervista a La Stampa, il ministro degli esteri Antonio Tajani, secondo cui un piano di privatizzazioni e liberalizzazioni “aumenterebbe l’efficienza, attirerebbe gli investitori e farebbe risparmiare soldi al settore pubblico”.

Molti studi hanno confermato come questo non sia sempre vero. Un rapporto del 2010 della Corte dei Conti fa il punto sui risultati di quell’ondata di privatizzazioni. Da un lato tali manovre hanno drasticamente ridotto il rapporto tra debito pubblico e PIL, dando un forte segnale all’Europa e agli investitori. Dall’altro, non sempre si sono tradotte in costi minori per i cittadini.

Venti miliardi dalle privatizzazioni: obiettivo fattibile?

In assenza di un piano di azione concreto, in molti si sono interrogati sulla fattibilità dell’obiettivostabilito dal governo. Le perplessità aumentano se si osserva che nel Def di aprile il governo Meloni aveva dichiarato una previsione di proventi da dismissioni pari allo 0,14% del PIL, un dato sette volte inferiore a quello inserito nella Nadef.

È possibile fare delle ipotesi sull’attendibilità di questa previsione se si osserva la lista delle aziende rimaste ancora sotto il controllo pubblico. Non tutte, peraltro, possono essere oggetto di dismissioni senza pesanti ripercussioni.

In seguito alle semi-privatizzazioni degli anni Novanta, nel settore energetico si è affermato un modello misto, con lo Stato che detiene partecipazioni di circa il 30% in società quali Enel, Terna, Eni o Italgas. Cedere una quota di tali partecipazioni è fuori discussione: oltre a garantire buoni profitti, la presenza dello Stato in un settore strategico come quello dell’energia consente di tutelare l’interesse pubblico. Altrettanto fuori discussione è la dismissione di aziende strategiche nel campo della difesa (Leonardo) o in quello dei semiconduttori (Stmicroelectronics), settore intoccabile a causa delle forti tensioni tra Cina e Stati Uniti.

Le uniche cessioni già in programma sono quelle di Mps (Monte dei Paschi di Siena) e di Ita Airways. In seguito al risanamento statale del 2017, lo Stato detiene, per mezzo del ministero dell’Economia, il 64% di Mps. Con una capitalizzazione di borsa pari a 3,37 miliardi, il valore di mercato di tale partecipazione ammonterebbe a circa 2,15 miliardi. Portare a termine questa operazione è plausibile ma non scontato: molti ricorderanno il fallimento della trattativa con Unicredit. Più sicura è invece la cessione del 41% di Ita Airways, che dovrebbe restituire alle casse dello Stato 325 milioni. L’operazione è ad oggi ferma perché si attende il via libera della Commissione Europea per quel che riguarda le norme sulla concorrenza. Se queste due operazioni andassero in porto, il governo riuscirebbe a portare a casa poco più di due miliardi, quindi appena un decimo rispetto a quanto preannunciato.

Un capitolo a parte sono poi i casi di Poste Italiane e Ferrovie dello Stato, aziende la cui parziale dismissione sarebbe profittevole ma per cui si fa fatica a trovare acquirenti privati. Le due aziende operano in settori con alte barriere all’ingresso, ingenti investimenti iniziali e normative stringenti, apparendo poco appetibili ad investitori privati. Ammesso di trovare un acquirente, la cessione di una quota in Poste Italiane appare molto conveniente per le casse dello Stato, che la controlla oggi al 65%, di cui una parte in capo al Ministero dell’Economia e l’altra in capo a Cassa Depositi e Prestiti. Cedendo la quota di pertinenza del MEF, ossia il 29,3%, lo Stato continuerebbe a detenerne il controllo ed incasserebbe quasi 4 miliardi di euro, su una capitalizzazione di borsa di 13 miliardi.

Uno sguardo al passato

Come già accennato, numerosi governi si sono lanciati in questi ambiziosi piani di privatizzazione, senza poi realizzarli o realizzandoli solo parzialmente.

Dal 2017 in avanti, ricostruisce Luciano Capone su Il Foglio, le entrate da privatizzazioni sono state pari a zero, disattendendo le previsioni di diversi governi. Nel 2019 il governo Conte si era posto il medesimo obiettivo dell’attuale governo Meloni, l’1% del PIL, senza che riuscisse a realizzarne neanche una parte. Anche andando più indietro nel tempo, le campagne di privatizzazione si sono quasi sempre rivelate fallimentari: l’unico anno in cui fu raggiunto l’obiettivo stabilito del governo fu il 2015, quando si realizzò lo 0,4% del PIL mediante la quotazione di Poste Italiane e la cessionedi una parte della partecipazione in Enel.

Tale breve rassegna mette in luce la scarsa credibilità della Nadef e spiega la sfiducia dei mercati. Nonostante le dichiarazioni degli esponenti di governo, sembra difficile oggi immaginare una replica della stagione di privatizzazioni degli anni Novanta, da un lato perché non sono chiare le intenzioni del governo, dall’altro perché non vi sono i numeri per metterla in atto.

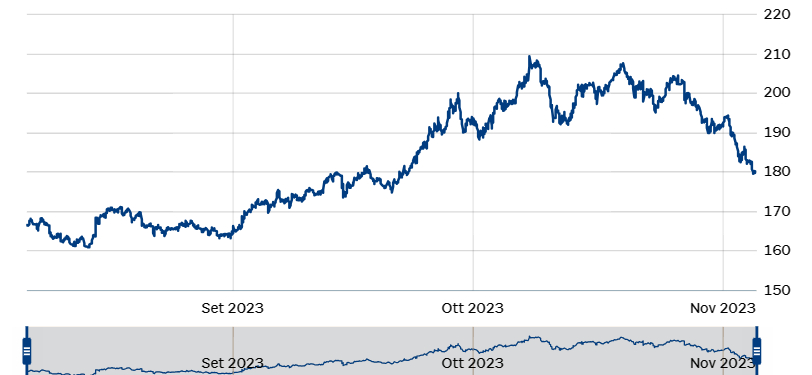

Figura 1: andamento dello spread negli ultimi tre mesi, Il Sole 24 Ore, 2023