A cura di:

Alessandro Merlino

Simona Rita Anzani

Marco Anastasi

Una guerra mondiale a pezzi:

Dopo il 1989, lo scenario geopolitico mondiale passò da una dicotomia USA–URSS a una

complessa frammentazione degli equilibri di potere e delle sfere d’influenza. In un contesto in cui la grande minaccia sovietica era venuta meno, e un irragionevole ottimismo per un futuro senza guerre si era diffuso, la globalizzazione spinse gli Stati ad aderire sempre più alla teoria dei vantaggi comparati di Ricardo, favorendo una crescente specializzazione nella produzione di un numero limitato di beni e una parallela delega produttiva ad altri Paesi.

Questa utopia di armonia e pace è ormai tramontata: tensioni e conflitti pervadono il mondo

contemporaneo, tanto che alcuni studiosi definiscono l’attuale situazione una sorta di terza

guerra mondiale frammentata. In questo clima di instabilità, gli Stati Uniti (e non solo) hanno

compreso la necessità di riportare in patria le proprie filiere produttive e ridurre la dipendenza da altre potenze globali. La diplomazia del ping-pong è finita, e la Cina è entrata nel mirino di Trump, deciso a limitare la dipendenza americana dalla nuova potenza emergente.

Per realizzare la propria visione la nuova presidenza americana ha imbracciato l’arma dei dazi. Ad aprile 2025 dei dazzi universali del 10% sono stati imposti al Dragone, poi alzati fino al 50% per l’alluminio (luglio 2025). Lo scopo di queste misure sarebbe quello di ridurre la

dipendenza americana da filiere estere, e riportare la produzione a casa incoraggiando

investimenti interni e non più all’estero. Eppure, come predetto dalla teoria economica di base, l’introduzione di dazi ha portato all’effetto di diversione degli scambi, generando inflazione e perdita di competitività per le aziende americane, oltre a provocare una riduzione di circa 78.000 posti di lavoro nel settore manifatturiero americano nell’ultimo anno. La New York FED ha persino suggerito che la riduzione degli importi cinesi sia in realtà sopravvalutata, rivelando una generale inefficacia delle misure imposte anche sul piano internazionale.

Le terre rare e la loro rilevanza:

La nuova presidenza americana ha fin da subito esplicato il proprio interesse di rendere gli USA leader nello sviluppo dell’IA, rimuovendo il famoso ordine esecutivo 14110 di Biden. Per questa ragione, non sorprende che un tema saliente sia quello delle terre rare, materie prime essenziali per lo sviluppo delle moderne tecnologie, attualmente in larga parte controllate dalla Cina.

Ma, effettivamente, cosa sono queste “terre rare”?

Con “terre rare” si intendono 17 elementi chimici: i 15 lantanidi (La-Lu), cui si aggiunge l’ittrio

(Y); spesso lo scandio (Sc) è trattato a parte. Contro ogni aspettativa, il termine “Rare” è

fuorviante: sono relativamente comuni nella crosta terrestre, ma i giacimenti economicamente sfruttabili sono meno frequenti e complessi da trattare.

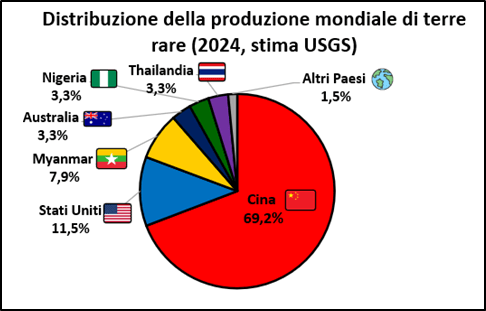

Sorprendentemente, il vantaggio politico della Cina non deriva dalla mancanza di giacimenti di terre rare negli Stati Uniti o in Paesi alleati, bensì dalla distribuzione geografica degli impianti per la lavorazione di questi materiali. Come riportato in figura, la Cina è la maggiore

produttrice di terre rare, ma non mancano giacimenti significativi negli Stati Uniti, in

Australia e in Indocina. Detto ciò, la posizione cinese appare evidente se si

considerano non solo i dati sull’estrazione, ma anche la capacità di raffinazione e trasformazione. La Cina controlla oggi circa 90% della lavorazione globale delle terre rare, dalla separazione chimica fino alla produzione dei magneti permanenti in NdFeB e SmCo, fondamentali per turbine eoliche, auto elettriche e sistemi di difesa.

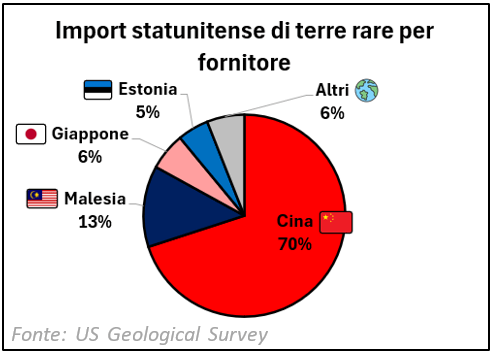

Al contrario, gli Stati Uniti, pur avendo riattivato la miniera di Mountain Pass e avviato progetti

industriali in Texas e Utah, restano fortemente dipendenti dall’export cinese per le fasi

intermedie di raffinazione. Ma non è tutto. Parallelamente alla feroce competizione con Pechino, la Casa Bianca si sta muovendo, in chiave di sicurezza, anche per diversificare la propria fornitura internazionale. Secondo le stime del U.S. Geological Survey (mostrate in figura), nel quadriennio 2020-2023 gli Stati Uniti importavano dalla Cina circa il 70% delle terre rare totali.

È dunque il rimanente 30% a meritare particolare attenzione.

Il secondo fornitore in termini dimensionali è, per distacco, la Malesia. Quest’ultima è un

hub di rilevanza mondiale nella raffinazione delle terre rare, e rappresenta pertanto un partner commerciale vitale per Washington. Non è un caso che durante il vertice ASEAN di ottobre a Kuala Lumpur, Donald Trump e il primo ministro malese Anwar Ibrahim abbiano siglato un memorandum (non vincolante) mediante il quale la Malesia, attendendosi alla consueta neutralità tra le due superpotenze, si è impegnata “a garantire che non vengano imposte restrizioni alla vendita di terre rare alle aziende statunitensi”, in cambio di una riduzione delle tariffe americane al 19% e una più stretta collaborazione tra le imprese dei due Paesi. Negli stessi giorni del meeting, simili accordi sono stati raggiunti con Vietnam (il secondo attore al mondo per riserve e dai rapporti con Pechino tutt’altro che rosei), Thailandia, Indonesia, Australia e persino con il Giappone della neo-eletta primo ministro Sanae Takaichi. Non si tratta di scelte casuali: il sud est asiatico e l’Oceania ospitano collettivamente il 22% delle riserve di terre rare globali, nonché il 65% delle riserve di nichel e il 25% di quelle di cobalto. A conti fatti, queste due regioni rappresentano l’unica alternativa reale a disposizione dell’amministrazione americana per diversificare la propria fornitura internazionale.

In particolare, sotto la lente di Washington sarebbe ora il Myanmar, potenziale fornitore

di terre rare cruciali come l’ittrio (elemento che gli Stati Uniti importano al 100%

dall’estero, quasi interamente dalla Cina), ma su cui grava un sanguinoso conflitto civile.

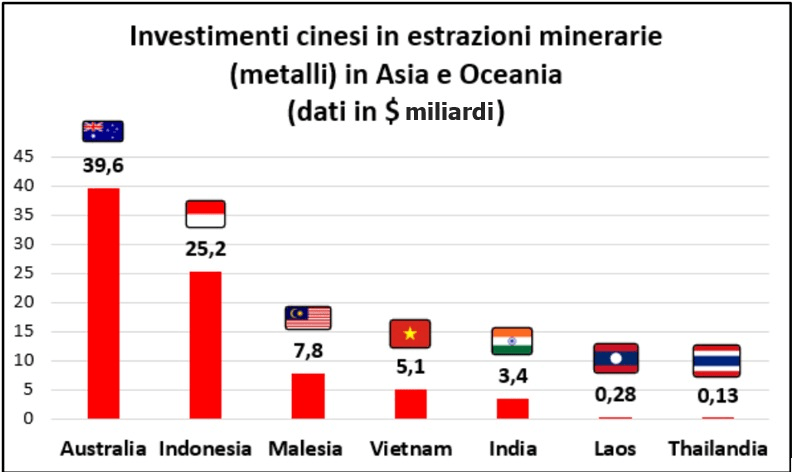

È interessante notare che nonostante gli sforzi della Casa Bianca nell’indo-pacifico, anche in questa regione la bilancia parrebbe ancora pendere nettamente a favore del Dragone. Secondo un report del Center for Strategic and International Studies, la Cina avrebbe già conquistato, attraverso gli investimenti miliardari della Belt and Road Initiative, alcuni snodi cruciali della produzione mondiale di minerali critici: celebri esempi sono la partecipazione cinese del 51% nel sito australiano di Greenbushes (il primo al mondo per la produzione di litio), nelle miniere indonesiane e nei porti malesi. Nella sola Australia, la Cina avrebbe investito quasi $40 miliardi dal 2005 ad oggi in impianti di estrazione mineraria, cui si aggiungono oltre $60 miliardi in infrastrutture energetiche e di trasporto: cifre che fanno impallidire, se si pensa che, nel memorandum siglato recentemente, il presidente Trump avrebbe promesso investimenti congiunti in terre rare con Canberra per appena $3 miliardi.

L’unico dato di fatto è che, almeno per il momento, la guerra per le terre rare tra le due

superpotenze del Pacifico parrebbe essere congelata: durante il vertice Trump-Xi tenutosi

all’aeroporto di Busan, in Corea del Sud, è stato infatti raggiunto un accordo di massima per la riduzione dei dazi americani, in cambio di un allentamento delle restrizioni cinesi all’export di terre rare verso gli States.

La posizione Europea:

Viene spontanea una domanda: qual è, nell’ambito della competizione globale per il

controllo delle terre rare, il ruolo dell’Europa? Durante le trattative che hanno coinvolto gli Stati Uniti d’America e la Repubblica Popolare Cinese, il Vecchio Continente è stato uno

spettatore con il fiato sospeso e con tanto da guadagnare. L’Europa potrà infatti beneficiare della sospensione di 12 mesi alle restrizioni sull’esportazione di terre rare analoga a quella accordata agli USA: questo accordo raggiunto da Washington e Pechino viene inteso dalla stessa Commissione Europea come un’apertura del Governo Cinese nel ristabilire “delle garanzie di flussi commerciali globali stabili in un’area di fondamentale importanza”. A riprova di ciò, la Repubblica Popolare avrebbe anche deciso di allentare il divieto di esportazione verso l’Europa di componenti Nexperia, fornitore mondiale di componenti elettronici, vitale in particolare per l’automotive tedesca ed europea.

L’Unione rimane tuttavia in una condizione precaria, avendo perso importanza nel mercato delle materie prime strategiche, a vantaggio di politiche più sostenibili per ambiente e forza lavoro: l’attività estrattiva, estremamente inquinante, danneggia la salute dei lavoratori; da qui la decisione di dipendere dalle importazioni estere.

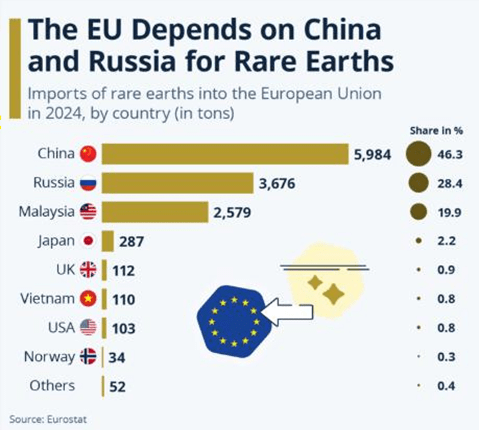

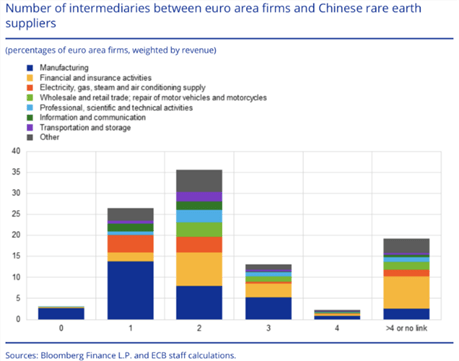

Ad oggi il 46,3% delle importazioni UE di terre rare arriva dalla Cina e, per alcuni tipi di magneti – gli “heavy rare earths”- la dipendenza arriva al perentorio 100%. Tra gli altri principali esportatori figurano la Russia (28,4%) e la Malesia (19,9%). La carenza di terre rare avrebbe un impatto significativo su gran parte dell’industria manifatturiera europea, con effetti negativi diffusi. Questi elementi sono fondamentali per la produzione di beni come automobili, computer e telefoni, settori chiave per la catena produttiva dell’area euro. Un’analisi delle relazioni tra fornitori e clienti (basata su dati Bloomberg) mostra che oltre l’80% delle grandi imprese europee si trova a non più di tre intermediari di distanza da un produttore cinese di terre rare. Solo poche aziende, come Airbus e BASF, acquistano direttamente dalla Cina, mentre circa un quarto (tra cui Volkswagen, Renault e Telefónica) dipende da un solo intermediario. Spesso questi intermediari sono aziende tecnologiche statunitensi che utilizzano terre rare cinesi. Questa dipendenza indiretta rende le imprese europee molto vulnerabili: anche piccole interruzioni nelle esportazioni cinesi possono propagarsi lungo la catena di fornitura e colpire numerosi settori. Un primo passo verso l’indipendenza dalla Cina e dagli altri Paesi esportatori è stato fatto con il Critical Raw Material Act 2024, che pone due principali obiettivi: estrarre il 10% delle terre rare all’interno dei territori dell’Unione Europea e coprire il 15% della domanda attraverso il riciclo; stabilisce, inoltre, che nessun singolo Paese terzo debba coprire più del 65% della domanda.

A tale scopo, è stata disposta la riapertura di diverse miniere abbandonate sull’intero territorio

europeo, Italia compresa. Tuttavia, i loro prodotti saranno disponibili sul mercato solo nei

prossimi 5 anni: secondo uno studio dell’Agenzia internazionale dell’energia di Parigi (AIE),

intercorrono 18 anni fra la prospezione di un terreno potenzialmente ricco e il primo prodotto

finito. Si tratta di un investimento a lungo termine che, seppur necessario per rafforzare

l’approvvigionamento europeo, non risolve nell’immediato la dipendenza del continente da Paesi come la Cina e la Russia.

Queste misure potrebbero aver fatto sorgere un dubbio: l’Unione Europea sta correndo il rischio di essere messa da parte in questi nuovi giochi di potere?

Olof Gill, vice portavoce capo della Commissione europea, ha ribadito che l’Unione Europea

continuerà ad essere impegnata in un dialogo bilaterale con la Repubblica Popolare Cinese per quanto riguarda il commercio di terre rare, evitando di entrare nel merito dell’accordo tra

Pechino e Washington. Al Forum 2025 Berlin Global Dialogue, la presidente della Commissione Europea, Ursula von Der Leyen, ha richiamato la necessità di un cambiamento per poter raggiungere una maggiore indipendenza. Sono state avanzate alcune proposte concrete per evitare il rischio di “essere messi all’angolo” dalla competizione USA-Cina, tra cui una regolamentazione unica per le imprese innovatrici e un nuovo piano per salvare le imprese europee dalla possibile scarsità delle terre rare cinesi. Questo programma si chiama

RESourceEU, il cui nome rimanda falsamente al REPowerEU, creato per rispondere allo stop

del gas russo. La Presidente ha inoltre avanzato la proposta di nuovi partenariati, con Ucraina,

Canada, Kazakistan, Uzbekistan, Cile e Groenlandia.

L’Europa deve proteggersi dai possibili rischi che minerebbero la stabilità delle catene di

approvvigionamento, come era già precedentemente accaduto con la guerra in Ucraina e la crisi energetica. L’Unione deve costruirsi degli scudi per difendersi in un contesto in cui le guerre vengono combattute principalmente su un piano economico (specialmente tramite l’uso dei dazi). Tuttavia, per farlo sarà necessario un cambio di mentalità, dove il “coraggio, il senso di urgenza e voglia di indipendenza” facciano da protagonisti.

Sources:

- President of the United States. (2025, June 9). Adjusting Imports of Aluminum and Steel Into the United States:

Proclamation 10947 [Presidential Proclamation]. Federal Register, 90 (109), 24199-24204.

https://www.federalregister.gov/documents/2025/06/09/2025-10524/adjusting-imports-of-aluminumand-steel-into-the-united-states - The White House. (2025, April). Regulating imports with a reciprocal tariff to rectify trade practices that contribute to

large and persistent annual United States goods trade-deficits [Executive Order].

https://www.whitehouse.gov/presidential-actions/2025/04/regulating-imports-with-a-reciprocal-tariff-torectify-trade-practices-that-contribute-to-large-and-persistent-annual-united-states-goods-trade-deficits/ - TrendEconomy. (2024, January 28). USA | Imports and Exports | World | Electronic integrated circuits (HS 8542):

Value (US$) and value growth, year by year 2012-2023. Retrieved from

https://trendeconomy.com/data/h2/UnitedStatesOfAmerica/8542 - Hoang, T., & Lewis, G. (2024, August 2). As the U.S. is derisking from China, other foreign U.S. suppliers are relying

more on Chinese imports [FEDS Notes]. Board of Governors of the Federal Reserve System.

https://www.federalreserve.gov/econres/notes/feds-notes/as-the-u-s-is-derisking-from-china-Otherforeign-u-s-suppliers-are-relying-more-on-chinese-imports-20240802.html - U.S. Bureau of Labor Statistics. (2025, September 5). Current Employment Statistics Highlights — August 2025

(Report No. CES Highlights). https://www.bls.gov/ces/publications/highlights/2025/currentemployment-statistics-highlights-08-2025.pdf?utm_source=chatgpt.com - United States International Trade Commission. (2023, March). Economic impact of Section 232 and 301 tariffs on

U.S. industries (Investigation No. 332-591; USITC Publication 5405, Corrected May 2023).

https://www.usitc.gov/publications/332/pub5405.pdf - Scheyder, E. (2025). Mexico overtakes China as top exporter to US. Associated Press.

https://www.apnews.com/article/china-goods-imports-trade-mexico-tariffs-trumpeaee6cec8bb3cadc1103ba60f986b76e - U.S. Census Bureau. (n.d.). Total Construction Spexxxxxxxxxznding: Manufacturing in the United States [Data set].

Federal Reserve Bank of St. Louis FRED. Retrieved September 3, 2025, from

https://fred.stlouisfed.org/series/TLMFGCONS - Cordier, D. J. (2025). Rare earths. In Mineral Commodity Summaries 2025 (pp. 144–145). U.S. Geological

Survey. https://pubs.usgs.gov/periodicals/mcs2025/mcs2025-rare-earths.pdf - The Business Standard. (2025, October 26). Trump signs Malaysia trade and rare earths deal.

https://www.tbsnews.net/world/trump-signs-malaysia-trade-and-rare-earths-deal-1269736 - Richter, F. (2025, 14 aprile). Chart: The U.S. relies heavily on rare earth imports from China [Grafico].

Statista. https://www.statista.com/chart/34301/us-rare-earth-imports/ - The Business Standard. (2025, 26 ottobre). Trump signs Malaysia trade and rare earths deal.

https://www.tbsnews.net/world/trump-signs-malaysia-trade-and-rare-earths-deal-1269736 - Baskaran, G., & Schwartz, M. (2025, October 31). Ahead of APEC, Trump signs flurry of bilateral minerals

agreements on Asia tour. Center for Strategic and International Studies (CSIS).

https://www.csis.org/analysis/ahead-apec-trump-signs-flurry-bilateral-minerals-agreements-asia-tour - Hunnicutt, T., Brunnstrom, D., Ghoshal, D., & McPherson, P. (2025, 28 luglio). Exclusive: Trump team

hears pitches on access to Myanmar’s rare earths. Reuters. https://www.reuters.com/world/china/trumpteam-hears-pitches-access-myanmars-rare-earths-2025-07-28/ - U.S. White House. (2025, October 20). Fact sheet: President Donald J. Trump closes billion-dollar deals with

Australia. https://www.whitehouse.gov/fact-sheets/2025/10/fact-sheet-president-donald-j-trump-closesbillion-dollar-deals-with-australia/ - De Bortoli, F., & Giraudo, A. (2025, 4 novembre). Terre rare, la vendetta cinese: così Europa e Usa (senza miniere)

hanno perso la gara. Corriere della Sera. https://www.corriere.it/economia/opinioni/25_novembre_04/terrerare-la-vendetta-cinese-cosi-europa-e-usa-senza-miniere-hanno-perso-la-gara-8fa9ac86-e1c2-46de-a6a7-

a0b3bf9b1xlk.shtml - Zapponini, G. (2025, 6 novembre). Sulle terre rare anche l’Europa ci guadagna dall’effetto Trump. Formiche.net.

https://formiche.net/2025/11/cina-terre-rare-usa-trump-cina/#content - Statista. (2025). Where does the EU import rare earths from? [Chart]. Retrieved November 6, 2025, from

https://www.statista.com/chart/34795/eu-imports-of-rare-earths/ - Il Messaggero. (2025, 4 novembre). Terre rare, intesa Cina-Europa: cosa prevede e cosa cambia. Il Messaggero.

https://www.ilmessaggero.it/economia/news/terre_rare_intesa_cina_europa_cosa_prevede_cosa_cambia

-9163161.html - ANSA. (2025, 27 ottobre). “L’Unione Europea sia indipendente”, arriva il piano terre rare. ANSA.

https://www.ansa.it/europa/notizie/rubriche/altrenews/2025/10/27/lunione-europea-sia-indipendentearriva-il-piano-terre-rare_4f83df28-6ca4-47a8-a365-aaf48b17c4e2.html - L’Indipendente. (2025, 19 maggio). La corsa dell’Europa per la riapertura delle miniere.

https://www.lindipendente.online/2025/05/19/la-corsa-delleuropa-per-la-riapertura-delle-miniere/ - La Chirico. (2025, 5 novembre). Ue, proseguono i colloqui con la Cina su export di terre rare.

https://www.lachirico.it/2025/11/05/ue-proseguono-i-colloqui-con-la-cina-su-export-di-terre-rare/ - Euractiv. (2025). La Commissione UE accoglie con prudenza l’intesa tra Stati Uniti e Cina. Euractiv.

https://euractiv.it/section/commercio-ed-economia-mondiale/news/la-commissioneue-accoglie-conprudenza-lintesa-tra-stati-uniti-e-cina/ - European Central Bank. (2025, June). Economic Bulletin, Issue 6/2025: Economic, financial and monetary developments

(Focus section). Retrieved from

https://www.ecb.europa.eu/press/economicbulletin/focus/2025/html/ecb.ebbox202506_01~44d432008

e.en.html