Di Simona Rita Anzani e Gabriela Mammarella

Le origini, l’OPEC e PDVSA

La prima domanda da porsi per comprendere i retroscena dietro l’arresto di Maduro e l’interesse americano in Venezuela è semplice: che ruolo gioca il petrolio? Tutto comincia nel 1922, quando viene scoperto il petrolio nel Bacino di Maracaibo. Inizialmente la produzione era nell’ordine di alcune centinaia di migliaia di barili al giorno, per poi crescere rapidamente con l’insediamento delle compagnie petrolifere estere. Nel corso del Novecento il Venezuela si afferma come una potenza petrolifera globale, con significative esportazioni di greggio che arrivano a rappresentare tra l’80% e il 90% delle esportazioni totali. Questa estrema dipendenza da un solo settore, tipica di molte economie emergenti, nel lungo periodo si rivela però una vulnerabilità strutturale.

Nel tentativo di ottenere maggiore controllo sull’oro nero, lo Stato impone alle compagnie straniere il versamento del 50% dei profitti. Nel 1960 il Venezuela diventa membro fondatore dell’OPEC (Organization of the Petroleum Exporting Countries), organizzazione creata per coordinare le politiche petrolifere dei paesi membri. Nasce inoltre PDVSA, la compagnia petrolifera statale venezuelana, che diventa il cuore dell’economia nazionale. Durante la crisi energetica degli anni Settanta, in seguito all’embargo petrolifero dei Paesi Arabi, il prezzo del greggio aumenta drasticamente e il Venezuela beneficia di una crescita significativa delle entrate.

GOVERNO SOCIALISTA E PICCO PRODUTTIVO

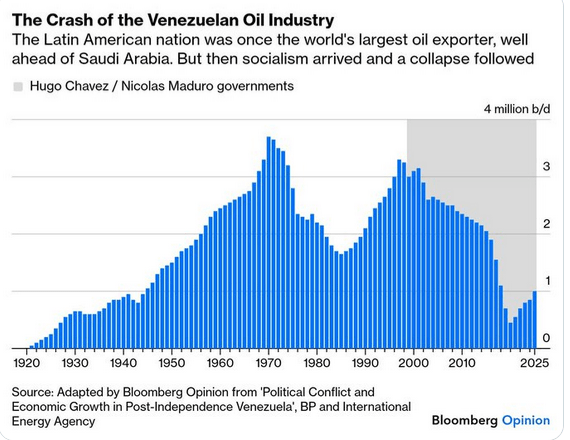

Tuttavia, già alla fine del secolo scorso emergono difficoltà strutturali. Il Paese fatica a sostenere commercio, trasporto e lavorazione del greggio con efficienza adeguata. Le tensioni economiche si aggravano e il Venezuela è costretto a richiedere assistenza al Fondo Monetario Internazionale. In questo scenario complesso si affermano le politiche socialiste di Hugo Chávez, poi proseguite da Nicolás Maduro. Vengono nazionalizzati numerosi settori economici, le proteste interne vengono represse e l’economia inizia a dipendere sempre più dalla gestione politica delle risorse piuttosto che dall’efficienza produttiva.

Nei primi anni Duemila la produzione petrolifera venezuelana supera i 3 milioni di barili al giorno, raggiungendo uno dei suoi picchi storici. Dal 1999 al 2008 il prezzo del petrolio cresce costantemente e il PIL venezuelano tocca un massimo nominale di circa 316 miliardi di dollari nel 2008. Nel 2013 circa il 95% del valore delle esportazioni venezuelane proveniva ancora dal petrolio e dai suoi derivati, confermando una dipendenza quasi totale dal settore energetico.

L’INIZIO DELLA CRISI

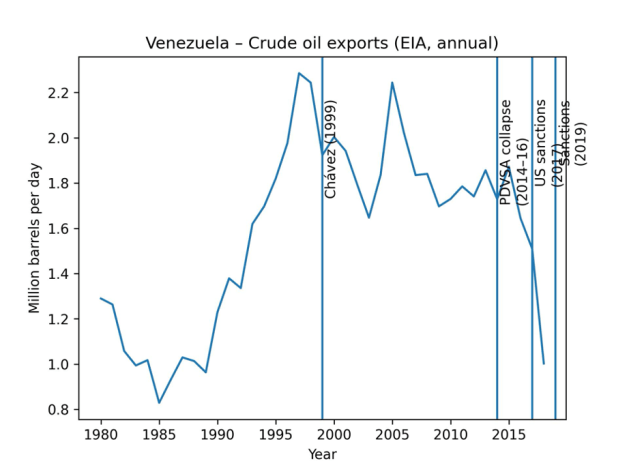

L’equilibrio si rompe quando il governo impone alle compagnie straniere l’obbligo di costituire joint venture con PDVSA per poter operare nel Paese. Chevron accetta le nuove condizioni, mentre ExxonMobil porta il Venezuela in tribunale internazionale. Le esportazioni verso gli Stati Uniti diminuiscono e le tensioni diplomatiche aumentano. Negli anni successivi il Venezuela affronta un crollo dei prezzi del greggio, proteste diffuse, sanzioni americane, persecuzioni politiche e corruzione dilagante. Il Paese firma accordi energetici con Cina e Russia, e la Cina concede prestiti stimati intorno ai 60–70 miliardi di dollari garantiti da forniture petrolifere.

La crisi economica si aggrava ulteriormente e l’intervento statale massiccio contribuisce a un’iperinflazione che nel 2018 supera il milione per cento. Nel 2019 l’amministrazione Trump introduce un embargo sul petrolio venezuelano, successivamente parzialmente allentato dopo lo scoppio della guerra in Ucraina per ridurre la dipendenza energetica occidentale dalla Russia. Nel gennaio 2026 l’ONU definisce la situazione del Paese un “disastro umanitario”.

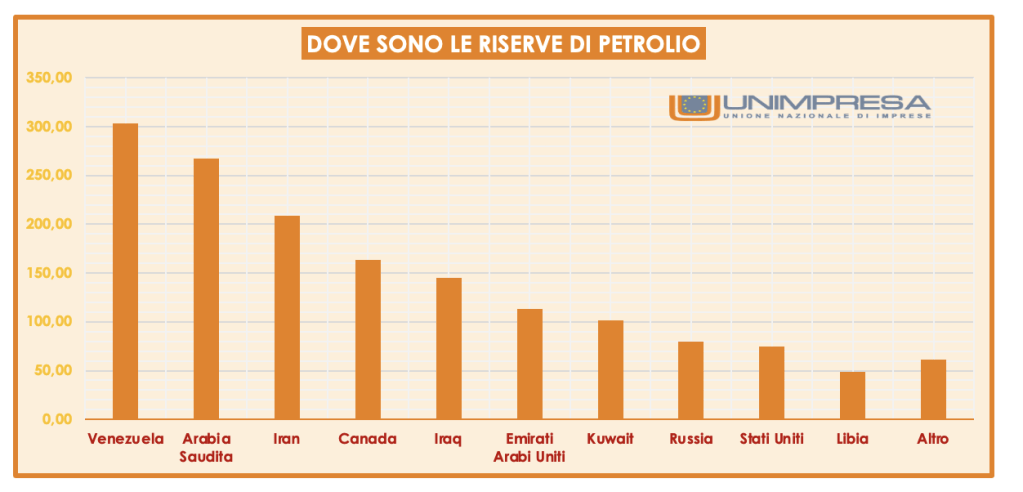

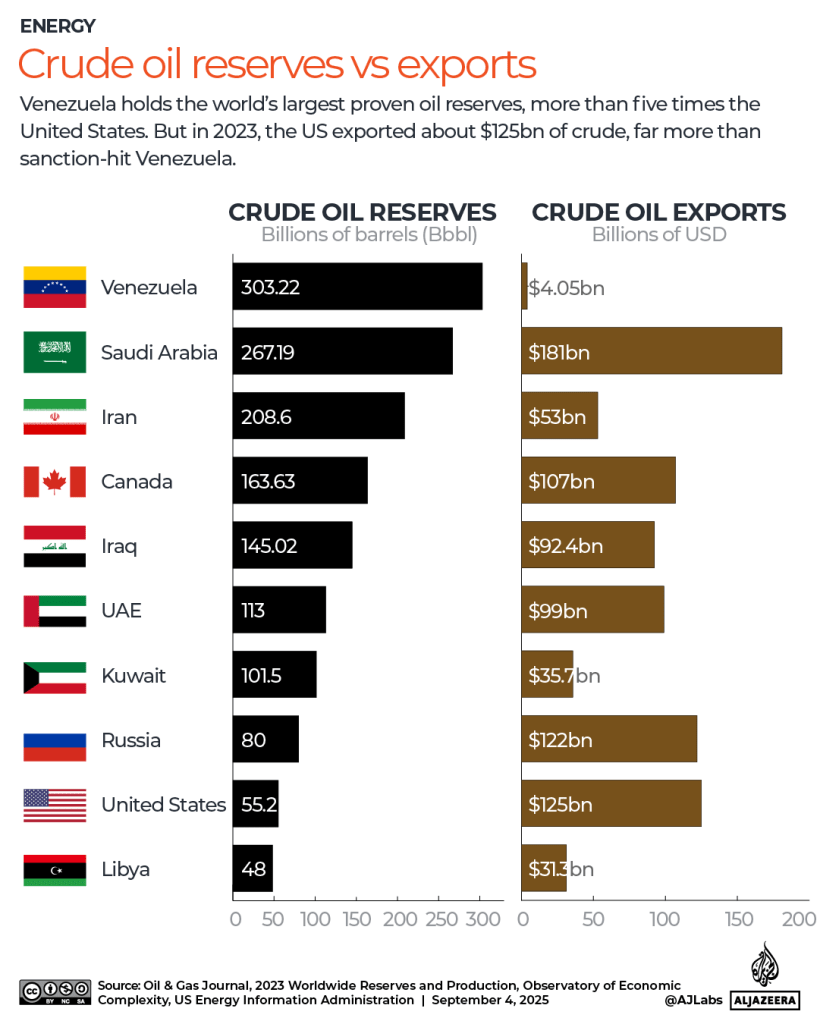

Nonostante il Venezuela possieda le maggiori riserve petrolifere al mondo, pari a circa il 17–18% delle riserve globali provate, la produzione è crollata fino a circa un milione di barili al giorno, equivalente a circa l’1% della produzione mondiale. A titolo di confronto, gli Stati Uniti producono circa 13 milioni di barili al giorno. Le grandi riserve non si traducono automaticamente in elevata produzione: le infrastrutture sono deteriorate, il rischio politico è elevato, le sanzioni limitano l’accesso ai mercati finanziari e il greggio venezuelano è particolarmente pesante e costoso da estrarre e raffinare.

L’ARRESTO DI MADURO

Nelle prime ore del 3 gennaio 2026 un’operazione militare statunitense cattura Nicolás Maduro e sua moglie Cilia Flores a Caracas, trasferendoli negli Stati Uniti con accuse di narco-terrorismo, traffico di droga e possesso di armi da guerra. L’evento aumenta l’instabilità politica interna e genera nuove tensioni sociali in una popolazione già profondamente colpita da anni di crisi economica.

La strategia dell’amministrazione statunitense prevedeva il reinsediamento massiccio delle compagnie petrolifere americane in Venezuela. Tuttavia, le aspirazioni presidenziali si scontrano con la cautela dei CEO, inizialmente poco propensi a investire nel Paese. I motivi sono molteplici: difficoltà di estrazione e trattamento del greggio, costi elevati, infrastrutture danneggiate e precedenti espropri che hanno minato la fiducia degli investitori. Alcune compagnie non hanno mai completamente abbandonato il Paese: Chevron, ad esempio, produce oggi circa il 20–25% del petrolio venezuelano ed è uno dei principali operatori ancora presenti, ma mantiene un approccio prudente.

I MOTIVI PER CUI LE SOCIETA’ NON VOGLIONO INVESTIRE

Secondo alcune stime circolate nel dibattito politico, per rilanciare il settore sarebbero necessari investimenti compresi tra 100 milioni e 3 trilioni di dollari e almeno dieci anni per ottenere ritorni accettabili, ben oltre i 18 mesi ipotizzati in alcune dichiarazioni politiche. Il prezzo del WTI tra gennaio e febbraio ha oscillato tra circa 59–60 e 62–67 dollari al barile. Tuttavia, per rendere appetibili investimenti ad alto rischio come quelli venezuelani, sarebbero necessarie quotazioni superiori ai 75–80 dollari al barile, poiché l’instabilità richiede un rendimento atteso più elevato.

Il contesto globale è inoltre caratterizzato da un eccesso di offerta: la produzione mondiale è pari a circa 102–103 milioni di barili al giorno, mentre la domanda cresce più lentamente, in media di circa un milione di barili al giorno all’anno. Gli Stati Uniti producono circa 13 milioni di barili al giorno, l’Arabia Saudita e la Russia tra i 9 e i 10 milioni ciascuna, segnalando un mercato ampiamente rifornito. Le sanzioni statunitensi restano in parte attive, anche se sono state concesse licenze temporanee per operare e commerciare petrolio venezuelano.

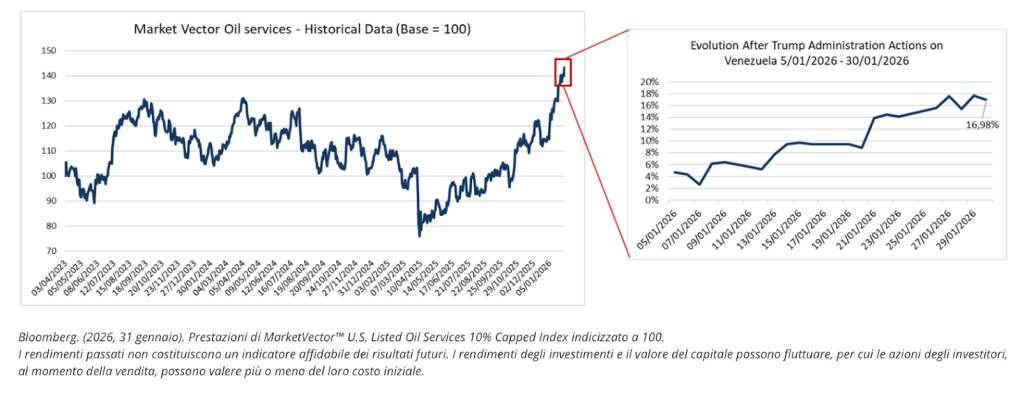

Negli ultimi mesi i mercati finanziari hanno reagito alle prospettive di una possibile riattivazione del settore venezuelano. Il MarketVector™ U.S. Listed Oil Services 10% Capped Index (MVOICTR), che replica l’andamento delle 25 principali società statunitensi di servizi petroliferi, ha registrato un aumento del 21,62% nel gennaio 2026. Questo incremento suggerisce che gli investitori ritengano le società di servizi petroliferi in una posizione favorevole per beneficiare di eventuali nuove spese in conto capitale legate al Venezuela.

A differenza delle compagnie integrate che estraggono e vendono direttamente il greggio, le società di servizi petroliferi come SLB e Halliburton traggono profitto dall’aumento delle attività di perforazione, manutenzione e sviluppo infrastrutturale. Olivier Le Peuch, CEO di SLB, ha dichiarato di essere fiducioso nella possibilità di incrementare rapidamente le attività nelle giuste condizioni operative e regolamentari. Anche il CEO di Halliburton ha affermato che l’azienda sarebbe pronta a entrare rapidamente nel mercato qualora il quadro normativo lo consentisse. L’interesse degli investitori verso il settore riflette dunque l’aspettativa di una possibile espansione delle attività upstream, più che un immediato miglioramento della produzione venezuelana.

Ad oggi diverse compagnie stanno valutando un possibile ingresso o rafforzamento della presenza nel mercato. Repsol ha ottenuto autorizzazioni e prevede di triplicare la produzione nei prossimi tre anni, segnalando che non tutti gli operatori sono scettici. Il CFO di Chevron ha dichiarato di considerare un possibile ampliamento delle attività, finanziandole con i ricavi generati localmente senza impegnare nuovo capitale significativo. ExxonMobil e ConocoPhillips stanno esplorando opportunità e monitorando la situazione politica e regolamentare, pur ritenendo prematuro assumere impegni concreti.

Il Dipartimento del Tesoro degli Stati Uniti ha inoltre emesso general licenses che autorizzano alcune grandi compagnie, tra cui Eni, BP e Shell, a operare nel settore petrolifero e del gas in Venezuela entro limiti e condizioni specifiche. Le licenze consentono attività legate a produzione, vendita ed espansione degli investimenti, pur mantenendo un quadro sanzionatorio parzialmente attivo.

In conclusione, mentre il popolo venezuelano resta diviso tra chi considera l’arresto di Maduro una liberazione e chi lo interpreta come un’ingerenza esterna, la questione centrale non riguarda soltanto la politica, ma soprattutto l’economia e il petrolio. Il Venezuela possiede immense risorse energetiche, ma si trova intrappolato tra instabilità interna, sanzioni internazionali e interessi geopolitici globali. Nel mondo dell’energia, il petrolio non è soltanto una materia prima: è potere, influenza e leva strategica.